Рефинансирование – это получение новой ссуды для погашения тех кредитов, которые были взяты ранее. Например, требовалась крупная сумма, которую не удалось получить сразу, и человек взял несколько мелких кредитов, а потом потребовалось уменьшение размера выплат, или по другим причинам нужно произвести объединение сумм оставшихся долгов в одну.

Содержание статьи:

-

Виды рефинансироваия

-

Требования к клиентам

-

Основные особенности

-

Особенности для ипотеки

-

Особенности для автокредита

-

Плюсы и минусы

-

Онлайн-калькулятор

-

Процесс оформления

-

Как получить с просрочками

-

Лучшие предложения банков

Какие бывают виды рефинансирования кредитов для физических лиц

-

Перекредитование – это взятие займа в том же банке, но на более выгодных условиях и перекрытие им старого долга. Даже плохая кредитная история не станет помехой для проведения перекредитования, так как эта процедура увеличит шансы самого банка на возращение денег;

-

Суть реструктуризации – это изменение условий, например, уже имеющегося кредита наличными. Например, предоставление «каникул», снижение процентной ставки, изменение даты платежа и др. Клиенты с любой историей могут рассчитывать на проведение этой процедуры после согласования с банком;

-

Рефинансирование ипотеки;

-

Рефинансирование автокредитов.

Требования к заемщикам и необходимые документы

Во всех банках условия отличаются, но чаще всего они совпадают с требованиями к обычным заемщикам, а именно:

-

Соответствие возрастной категории, обычно от 21 до 70 лет. Несмотря на то, что некоторые банки дают кредиты пенсионерам, в увеличении срока платежа может быть отказано;

-

Постоянный доход или зарплата. Оценивается платежеспособность каждого потенциального заемщика, поэтому требуется подтвердить трудоустройство не менее 3 месяцев (заверенная работодателем копия трудовой книжки или трудового договора) и предоставить справку о доходах вида 2-НДФЛ или в том виде, который требует финансовое учреждение. Поэтому, если вы ранее брали кредиты без справки о доходах, то в данном случае подтверждающие документы собирать придется;

-

Документы, удостоверяющие личность: паспорт (обязателен), ИНН, права, загранпаспорт и пр. (во второстепенном качестве);

-

Отсутствие просрочек платежей длиной более 30 дней;

-

Если заемщик заключил брак, то могут потребовать свидетельство о браке и согласие супруга (супруги) на взятие кредита;

-

Нужно подать документы на закрываемые при перекредитовании кредиты, которые содержат информацию о сумме, достаточной для закрытия займа (с указанием даты), сроке и процентной ставке, о нарушениях в выплатах, реквизиты кредитного договора клиента;

-

Возможно предоставление без поручителей;

-

Согласие организации на рефинансирование кредита в другом банке. Некоторые банки отказывают, если срок выплат прошлого кредита меньше шести месяцев, а срок до полного погашения не больше трех месяцев.

Что меняется при рефинансировании

-

Процентная ставка. Например, потребительский кредит был взят в каком-нибудь банке под большие проценты, а спустя некоторое время клиент понимает, что совершил ошибку и просит в другом банке, с более выгодной ставкой процента, провести рефинансирование в Москве.

-

Срок платежа. Бывают случаи (особенно это характерно для долгосрочных займов), когда у клиента изменяется заработная плата или доходы от предприятий, в этом случае плательщик может отдавать другую сумму, что позволит ему сократить срок выплат или увеличить его, если доходы упали.

-

Множество займов свести в один. В некоторых банках при увеличении суммы кредита уменьшается процентная ставка, что выгодно для тех, кто платил несколько кредитов одновременно.

-

Увеличение суммы кредита. Вместо открытия нового кредита можно провести реструктуризацию, взяв сумму больше, чем требовалось для перекрытия предыдущего займа, а разницу оставить себе.

-

Снятие обременения с залога. Особенно это актуально для автокредитов. Снятие залога происходит только после полной оплаты ссуды, но если заемщику необходимо сделать это раньше, то, после проведения рефинансирования, автокредит преобразуется в обычную потребительскую ссуду.

-

Замена валюты долга.

Особенности рефинансирования ипотеки

Во-первых, переоформление ипотеки будет выгодно, если процентная ставка ниже на 3 и более процента. Срок оставшихся выплат должен быть более шести месяцев. Во-вторых, нельзя забывать про дополнительные расходы, а именно:

-

Оплата нотариальных услуг и госпошлина;

-

Страховка;

-

Комиссия за выдачу денег (не во всех банках).

Ознакомьтесь с основными особенностями на этом видео:

Особенности рефинансирования автокредита

Важно знать, что проведение процедуры перекредитования возможно только после шести месяцев выплат долга, в связи с чем эта процедура может оказаться бессмысленной или провести к увеличению займа за счет дополнительных комиссий, оформления страховки (только для КАСКО), а также санкций за досрочное закрытие.

Преимущества и недостатки

Преимущества:

-

Возможность сделать оплату менее обременяющей;

-

Изменение сроков оплаты долга (Например, досрочная выплата);

-

Возможность платить удобной валютой;

-

Снижение процентной ставки;

-

Оплата одного кредита, а не нескольких.

Недостатки:

-

Повторное оформление документов и связанные с этим неудобства (очереди, бумажная волокита и пр.);

-

Финансовая организация может потребовать оформления страховки;

-

Банк может добавить в договор дополнительные комиссионные надбавки, что увеличит размер ссуды. При заключении нового договора нужно тщательно читать условия, проверять их и просчитать не будет ли сумма долга увеличена при его заключении.

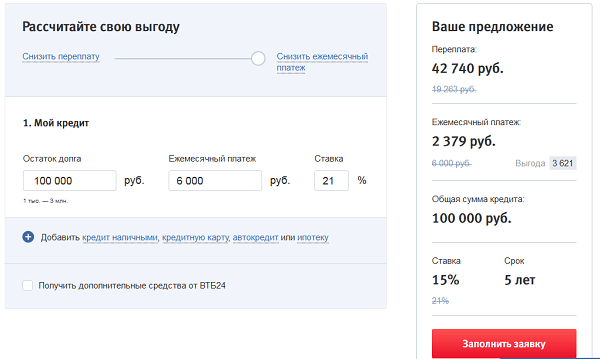

Онлайн калькулятор рефинансирования

Калькулятор для расчета от ВТБ Банка Москвы доступен тут - рассчитать ежемесячный платеж. Там же можно и подать онлайн-заявку. Пример расчета на калькуляторе:

Порядок заключения договора рефинансирования

В первую очередь нужно узнать осуществляет ли банк программу рефинансирования. Чаще всего реструктуризация долга возможна, если новая ссуда будет заключаться в той же организации, что и старая, но между разными финансовыми организациями может не быть договоренности о предоставлении такой услуги. Если банк предоставляет подобные услуги, то написать обращение к руководству с просьбой о помощи и проведении рефинансирования. В нем необходимо указать причину, по которой вы не можете платить кредит. Желательно предоставить посменное подтверждение тяжелого положения. Это могут справки с места работы, свидетельства о рождении детей и многое другое, что подтверждает изменение в личном бюджете.

После этого руководство банка рассматривает заявку, которую нужно отправить самостоятельно. При положительном решении клиента вызывают в офис, где будет происходить оформление документов. После чего сумма долга от первого кредита будет погашена. В противном случае финансовая организация отправит на почту письмо с результатами рассмотрения заявки. Возможно, что потребуются какие-то дополнительные документы, поэтому нужно обратиться к специалисту компании за консультацией.

Важно знать, что некоторые банки, предлагающие оформить рефинансирование, повышают комиссию при переоформлении, за счет чего сумма немного увеличивается.

Правила осуществления досрочного полного или частичного погашения долга:

-

Обратиться в банк за тридцать дней и уведомить в письменном виде о желании досрочно оплатить ссуду.

-

В срок, указанный сотрудниками компании, нужно перевести на счет платеж.

-

При частичном погашении кредита, в течении дня нужно обратиться в компанию, для получения измененного графика платежей. Некоторые организации сильно упростили эту процедуру и иногда достаточно лишь перевести деньги и распечатать измененный график (его можно найти в личном кабинете на сайте компании).

При полном погашении нужно обратиться в банк для получения письменного уведомления о полной оплате. Бывают случаи, когда клиент недоплачивает какую-то сумму, на которую в течении нескольких лет начисляются пени и штрафы, в результате чего выходит крупная сумма.

Можно ли осуществить рефинансирование кредита с открытыми просрочками

Это возможно, если просрочки не превышали 30 дней и на текущий момент закрыты. Существуют разные причины, по которым клиент не в состоянии оплачивать свой долг. Если просроченная задолженность была допущена на небольшой срок или появилась по уважительным причинам: болезнь, потеря работы и т.д., то нужно принести подтверждающие это документы в банк, и скорее всего рефинансирование удастся получить.

В том случае, когда ваша кредитная история настолько плохая, что вы пропускали выплаты более 30 дней, то в большинстве банков рефинансирование вам не одобрят. Можно попробовать обратиться туда, где историю не проверяют. Если платежеспособность клиента не изменится, то банк и заемщик могут договориться о реструктуризации долга, но это мера предусматривает большую ответственность клиента и наказания за нарушения могут быть значительно серьезнее.

Лучшие предложения банков, делающих рефинансирование в 2016 году

Из таблицы вы узнаете, какие банки занимаются предоставлением этой услуги, и в каких можно оставить онлайн заявку на рефинансирование.

|

Название

|

Сумма

|

Процентная ставка

|

Срок

|

|

Сбербанк

|

15 тыс. р.-1 млн рублей.

|

17,5-28,5%

|

от 3 месяцев до 5 лет

|

|

Росбанк

|

до 500 тысяч рублей

|

17-25,5%

|

до 60 месяцев

|

|

Хоум кредит энд финанс банк

|

до 500 тысяч рублей

|

19,5%

|

до 60 месяцев

|

|

ВТБ Банк Москвы

|

до 3 миллионов рублей

|

от 15,9%

|

до 7 лет

|

|

Россельхозбанк

|

до 1 миллиона. рублей

|

от 17,00%

|

до пяти лет

|

|

СвязьБанк

|

до 750 тысяч рублей

|

29,00%

|

до 3 лет

|

|

Траст

|

до 300 тысяч рублей

|

24,90%

|

до 5 лет

|

Видео о том, как рефинансировать потребительский кредит